これから飲食店やバーなどの開業を考えている個人事業主の方は、税金のシミュレーションをしているのではないでしょうか?

平成21年度(少し古いデータですが)の総務省の調査によると従業員(0~9人)小規模事業者による飲食店の平均収入は488万円です。

逆算すると従業員がいない1店舗の年間売上は1,500万円となり、賃料や仕入れなどの経費を1,011万円と算出すると1年間にかかる税金の合計は、ザックリ176万円となります。

本日は、日本の平均的な飲食店の売上をもとに、それにかかる税金について解説いたします。この記事を最後まで読んでいただければ、これから飲食店の開業を考えている方の税金の悩みが解決するでしょう。

- 経営者一人の個人事業主の平均的な飲食店の1年間の売上は1,500万円

- ①所得税は事業所得が330万未満なら「事業所得×10%‐9万7500円」

- ②消費税は簡易課税で計算が簡単!

- ③個人事業税には290万円の控除あり!

- ④個人住民税は10%!

- ⑤固定資産税は不動産などの資産があれば発生する!

- ⑥償却資産税は課税標準額150万円以上の固定資産があれば発生する!

- ⑦国民年金は一律月額16,410円(平成31年度)

- ⑧国民健康保険が最も大きな負担!

- ⑨「印紙税」は5万円以上の領収書に必要!

- ⑩自動車税は車が「日産ノート」なら1年間34500円!

- 節税や税金対策を考えるなら「税理士」を探すこと!

- 事業所得が900万を超えるころには、法人化を検討しましょう!

経営者一人の個人事業主の平均的な飲食店の1年間の売上は1,500万円

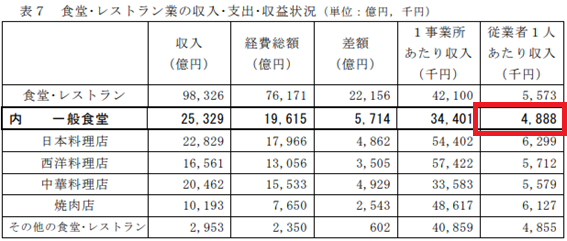

まず、税金を解説する前提となる平均的な飲食店の売上ですが、売上を表すデータはありませんが、平成21年の総務省のデータによると小規模事業者(従業員が0~9人以下)の飲食店の一人あたりの所得は488万円です。

下記の表をご覧ください。

表引用先の総務省PDF:飲食店営業(一般食堂)の実態と経営改善の方策

ここから、経営者一人の場合の店舗の売上を逆算すると、1店舗の平均売上は1,500万円と算出しました。この売上をもとに、飲食店にかかる税金を詳しく解説していきます。

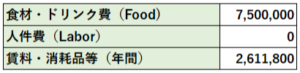

◆飲食店1店舗の平均売上と諸経費

食材の諸経費にかかる経費を50%と設定、人件費は経営者一人で経営(もしくは夫婦で)するため、従業員は0人と考えます。下記の表をご覧ください。

※その他所得は、ここでは「無し」と考えます。

◆食材費や賃料などの諸経費

賃料や食材費の下記のように設定しました。

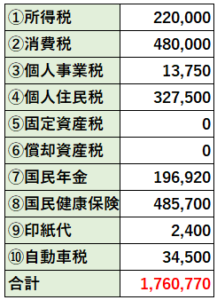

以上の平均的な飲食店の売上や諸経費を前提にすると、飲食店でかかる税金の合計は176万円となります。下記が内訳です。

※国民年金は税金ではないが、便宜的に税金の類として記載

※1,000万未満の年間売上のため消費税は0円

※不動産などの固定資産を持たず

※排気量1.2Lの自動車を所有

個人経営の飲食店にとって、負担となるのは「国民健康保険」「住民税」「所得税」となり、この3つの税金で7割以上を占めています。それでは、税金のそれぞれの内訳について詳しく解説してまいります。

①所得税は事業所得が330万未満なら「事業所得×10%‐9万7500円」

所得税の計算方法はカンタンです。下記の表をご覧ください。

◆所得税の計算表

個人事業主の場合は、所得金額に税率をかけて、控除額を引けばよいだけです。控除額(所得控除額)とは一定の要件を満たす場合に所得から控除される金額であり、上記のモデルケースであれば基礎控除38万円、社会保険料控除(年金、健康保険)682,620円、青色申告特別控除65万円が差し引かれます。

例

所得金額317万5,000円 = 年間売上 1,500万円 - 諸経費 1,011万1,800円 - 各種控除(基礎控除、社会保険料控除、青色申告特別控除)

317万円は上記の表の「195万円超330万円以下」なので、税率は下記のようになります。

例

所得税22万円 = (所得金額317万7,500円 * 10%)‐9万7,500円

所得税の注意点は個人事業主の場合は、所得金額が900万円を超えると税率が33%となり高額です。そうなると法人化を検討し、節税を考えるべきですが、法人化すると、役員報酬を設定しなくてはいけませんので、実入りが減ってしまうので、節税と留保額(現金)のバランスを見て考える必要があります。

②消費税は簡易課税で計算が簡単!

課税売上高が5,000万円以下であれば、簡易課税という制度が利用でき消費税の計算が簡単です。

消費税を細かく計算する時は、受け取った消費税から支払った消費税を差し引いて計算するので大変です。それが、簡易課税制度を利用すると受け取った消費税に見なし仕入れ率(飲食店は60%)を掛けた額を控除すればよいだけのため簡単です。

具体的には、売上1,500万円の消費税120万円から、120万円の60%(72万円)を差し引いて48万円と算出できます。

また売上が1,000万円に満たない場合は「免除事業者」となり、消費税を納税しなくても良いのです。

飲食店のお客さんからは消費税を取っても問題ありません。つまり消費税8%分をキャッシュとして留保しておくことができます。

また、売上が1,000万円を超えても、開業から2年間は消費税の計算ができないために「免税事業者」となるので、納税の義務が生じません。

ただし、1年目が1,000万円を超えて、2年目が1,000万円未満であっても、1年目の分の消費税を支払う必要があります。

もし、小規模事業者が売上1,000万円を超えない範囲内で、事業を行うならば、消費税を納税せずに、お客様から頂いた8%を留保し続けることができます。

③個人事業税には290万円の控除あり!

個人事業税は地方税です。飲食店にかかる他の税金と比べると高いものではありませんが、結構な金額を負担します。

計算式はカンタンで下記になります。

例

1万3,750円(個人事業税)=(課税所得317万5,000円-290万円(事業主控除))×5%

※従業員がいない場合を想定

掛け率の税率は、職業により異なりますが、飲食店は下記の表の第1種事業にあたるため、5%となります。

個人事業主には事業者控除(290万円)があり、事業所得からさらに290万円を引いてから、税率の適用となります。つまり事業所得が290万円以下の場合は、個人事業税が発生しないのです。

④個人住民税は10%!

個人住民税は「都道府県・都民税4%」と「自治体民税・特別区民税6%」の合計が10%であり、日本のどこに住んでいても、住民税は所得に対して10%+均等割分です。

例

32万7,500円 =課税所得322万5,000円 × 10% + 5,000円(均等割分)

計算方法はいたってカンタンですが、結構負担が大きい税金の一つです。毎年6月頃に納付書が届きます。一括で支払う方法と4分割で支払う方法がありますが、トータルの金額は変わりません。

⑤固定資産税は不動産などの資産があれば発生する!

飲食店の土地や建物が自分の所有物であれば、固定資産税が発生します。評価額(土地や建物)の1.4%です。ただし、通常は賃料が発生しますから、もち自分が所有する土地や建物で、飲食店を開業できれば、賃料無しで飲食店を経営できます。

また、固定資産税は土地や建物だけでなく、設備投資費用も該当します。それらの設備投資費用などの減価償却が発生するものには、償却資産税が発生します

⑥償却資産税は課税標準額150万円以上の固定資産があれば発生する!

飲食店の内装や厨房機器の費用が発生し、課税標準額が150万円を超える場合は、償却資産税が発生します。

償却資産とは土地及び家屋以外の事業の用に供することができる資産であり、構築物や機械など(パソコン含む)減価償却の費用が経費に算入されるものを指し、その資産にかかる税金を償却資産税といいます。

自動車や家屋は別途の税金が課されているため、対象外となります。

償却資産税の計算式は下記の通りです。

償却資産税 = 課税標準額(千円未満切捨)×1.4%(税率)

課税標準額が150万円に満たなければこの費用はかかりません。居ぬき物件などを取得して、設備投資費用を抑えることができれば、償却資産税も抑えることができます。

⑦国民年金は一律月額16,410円(平成31年度)

国民年金は厚生労働省より発表され、一律で年額が決まっており、平成31年に関しては16410円です。ですから、12ヶ月払うので、年額は

196,920円(年間)= 16,410円 × 12回

となります。国民年金は名目賃金の変動により、毎年改定が行われます。

また前納することで、優遇され、1年分を前納すると4,110円(年間で)割引されるので、現金に余裕がある場合は、前納すべきでしょう。

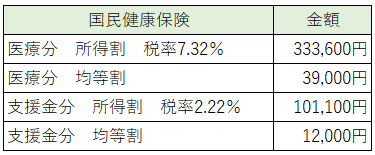

⑧国民健康保険が最も大きな負担!

国民健康保険の計算式は40歳以下であれば、「医療分」と「支援金分」の2つの金額の合計となります。(40歳以上であれば、下記に介護分が追加となります)

基準額とは事業所得から控除(費用)を引いたものです。

国民健康保険の合計は 48万5700円 となります。(国民年金の保険料率は市区町村によって異なりますので、参考値になります。)

このように個人の飲食店にとっては、国民健康保険が最も負担が大きくなります。

⑨「印紙税」は5万円以上の領収書に必要!

そして細かい税金ですが、解説します。まず印紙税です。下記の表をご覧ください。

◆印紙代の一覧

5万円を超える領収書を発行するときに、印紙税が発生します。例えば、1回あたり5万円以上の売り上げがあった場合に領収書に貼り付ける必要があります。

ただし、クレジットカードで支払った場合は、信用取引となるため印紙は不要です。

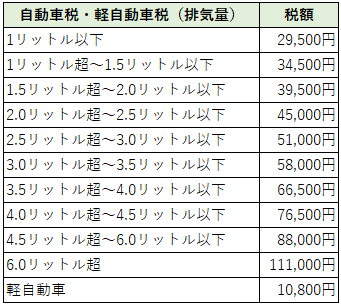

⑩自動車税は車が「日産ノート」なら1年間34500円!

つぎに自動車税ですが、これも下記の表をご覧ください。

このように車の排気量によって、税金が決まっています。例えば、人気自動車の日産ノートであれば、排気量が1.2Lですので、それにかかる税額は年間で34,500円となります。

節税や税金対策を考えるなら「税理士」を探すこと!

売上が多くなると、払うべき税金も多くなります。また、個人事業主で売り上げがあまりに多いと、税理士に目を付けられる可能性も出てきます。税務調査対策にも、税理士を探し始めてみましょう。ご自身の近くの税理士をさがすなら、最大手の「税理士ドットコム」で探せば、必ず近くの税理士を探すことができるはずです。

まずは軽くでも税理士ドットコムのサイトを見て、相場やサイトに慣れておいてください。

事業所得が900万を超えるころには、法人化を検討しましょう!

売上から費用を引いた事業所得が900万円を超えると、個人所得税が33%となり、累進課税により所得があがればあがるほど税金が高くなります。そうなると節税対策のため法人化を検討しましょう。

法人化のメリットは、社会保険に加入できることや、信用力があがることがあります。しかし、その分会計手続きが煩雑となるため、税理士に相談しないと、個人ではなかなか大変です。

コメント